2008���й��������г��뼼����Ƥ��

�г����������ٷŻ� �ڶ�̨�������г�����

����������ȥ���ƽ

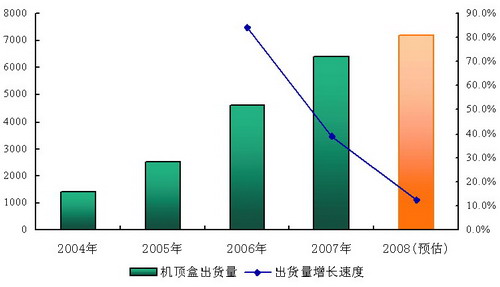

2008�꣬Ԥ���ҹ������������ֵ����û�����1216.5��������������1338.6��̨,����������������ȥ���ƽ��

���⣬�ҹ�ʡ���С�����������ƽ���г�ͬ����չ����2008������ƽ�Ƶij��������������Ѿ�û������ƽ���г��Ŀհ������ˡ����⣬�����г���������������չ���غ����������˫��ʽ��չ����������չ��ֵҵ�����������������ʽ�ԭ������Ҫ�Ծ����ͻ�����Ϊ����

�����о�������ʾ������2008��������ȣ��й��������ֵ����û������ﵽ3926.7�����2007�������������ֵ����û�1216.5���������ֻ��̶ȴﵽ25.97%��Ԥ��2008����ף��������ֵ����û����ﵽ4400�����ҡ��й��������������������ֻ��̶ȴӸߵ�������Ϊ�����ϵ��������ϵ������������������������������������������������У����������ͻ���������չ�ٶ������ӿ졣���⣬�������ֻ�����ȫ��ƽ��ˮƽ�ij����DZ��������������ɽ����ɽ�������ա��㽭���㶫�����ϡ����ϵȵ�����

���꣬˫������еĹ��ڳ������ﵽ��716.74��̨(�����������Ļ����ͻ�����)����Ҫ������ϡ���ݸ�����ݡ����ݡ��Ϻ������ݡ��Ͳ��ȵأ����к��ϵ�˫���������Խ϶ࡣ

�г�������������ʵ��

������Ӫ�̷�ɢ��ƽ̨�Ķ����ԣ��й��������г��ļ����ɱ���Ӫ���ɱ����ۺ�ɱ��ϸߣ�����������ռ��С�����ң�һЩ��Ӫ�������ʽ���ţ��������б�۸�����ѹ�ýϵͣ����ڸ���ʱ�䷽��Ҳ�������ӡ�

���������ߵ��ӵ��������ϣ��Լ����桢�������ֵ��ӵ��������������������г����淶�������Ҫ���������ҵ����Ҫ���ʽ�ʵ�����з�ʵ����Ӫ�������������

�������������ȣ������о����Ѿ��ӵ�һ��Ʒ�۸��빦�ܾ�����������ʵ���ľ���ģʽת�䡣�з�ʵ�������������������ۺ��������������ƽ�ƾ����Լ���Ʒ������չ��������Ϊ��������Ҫ���ء�

��Σ������в�ҵ���ֹ�����ϸ����������ữ�ֹ�Э���ķ�չ�����������г�����ע������ҵ���ͬʱ�����������ע���������巽����Ƽ������ֵ�����Ӫ����������ơ�

�ٴΣ���������ҵ�ĺ��ľ����������Ƿ�ӵ��һ����������������ߣ��ܷ�ϴؽ�������ɱ��������������в�ȡ���Ǹ�����Ӫ�̲�ͬ���б귽ʽ����ˣ�Ȧ�صijɹ�����Ӱ���˻����е������������еľ����Ѿ�������ʱ�����ܷ��γɹ�ģ����������ҵ�ܷ�����Ĺؼ���

�Ϻ����ߵ�����Ӫ��Ҳ�ụ�������Ե���ҵģʽ��������Щ���ƻ�������ҵ�����˳ɹ��ľ���ͻ��������µĶ��������µ�Ʒ�����������г����Ѿ��dz����ѡ�

���̼��ж����

����ȥ��ҵ糧�ҵ�ǿ�ƽ��룬ʹ�ý���������г��ľ����dz����ң�Ŀǰ200��������г����Ѿ���������80���������һ��Ʒ����Ȼռ��70%���ҵ��г��ݶ������ͷ��λ���Ծ��dz��硢��ά�����ݡ���ء�ͬ�ޡ����ӡ�

���й����ӱ������ϸ����о����鹫˾��1��9���й��������г����е�ͳ��������ʾ���ڸ�Ʒ�Ƶ��г�ռ���ʷ��棬�г��ݶ��10%����ҵ����Ϊ������(14.2%)������(13.6%)����ά(12.9%)�����(11.6%)������(11.4%)��ͬ��(10.5%)��������Ʒ�ƹ������ҹ��������г��ĵ�һ�ݶӣ�������Ħ������(�չ��㽭��)���Ϻ�ȫ����Ϊ��������ҵռ�����ҹ��������г�24%�ķݶʣ���1%���г��������Ĺ���Ʒ�ƹϷ֡�

���������棬����2008���ڻ������г���������һ,�г���Ҫ�ֲ��ڱ�����������졢���ݡ����ɹš�����ʡ�����������������ຣ���ӱ������������ա��½���������ɽ�������ϡ����ݡ����ࡢ���ϵȵ�����60�����Ӫ�̡�

����ۼƻ����г�����������һ,2008��Ļ������г���Ҫ�ֲ������ϡ����ա��㽭���㶫��ʡ�ij��С����ӵ������������ڽ��ա����֡����������������������ӱ���������ɽ����ɽ�������ϡ�����ȵصõ�������Ӧ�á��������г�������ǿ�ҵĵ�����ɫ���Ϻ�ȫ��ռ�����Ϻ�����ȫ�����г��ݶ�Ϻ�ȫ���е����Ϻ����ֵ�����Ӫ֧����������ʵ���ҵ����Ρ�

�ڶ�̨�������г�����

����ڶ�̨�������г��ո����������ڴ����������˵���г���ģ���������ڵ�һ̨����ƽ���г���һ����˵����ͥ�����Ĺ��ܻ����ǿ���������Ӧ�û�������������棬���ڶ�̨������̨�����������DZ���װ�����ң�ֻ��߱�������Ƶ���ܼ��ɡ�

��Ը����г���������Щ�����Ѿ��ſ���������Ȩ����������ҵҲ��ȡ��������Ӫ�̺������ۡ������������ۼ����Ŀ�ṩ�̺����������۵�ģʽ���������������Թ����Ӫ�̵�Ӫҵ��Ϊ���崰�ڣ���������ҵ��������Ӫ�̽��ܺ����������ʵķ�����ȡ�ø�����г��ݶ

2000-2011���й����ߵ����û��ṹ��չ��Ԥ��

��Ʒ�����廥���Ƿ��� һ��������ѳ�����

˫����ͬ����������

2008�꣬���ֳ��г����ˡ�ƽ��+˫��ģʽ�����ʹ��˫������г�Ϊ��Щ����ƽ��ʱ��ֱ��ѡ��ijЩ�������ƽ�Ƶij���Ҳ��ʼ���д��ģ��˫�������졣��ˣ�˫��������������ȥ������������ߣ���ֹ������9��,˫��������г��������ﵽ716.74��̨��ͬ������һ�����ࡣ

���ڰ��˻�Ĵ�������ƽ����ռ�������������������ȥ��������2008��Ĺ��ڳ��������ﵽ10��̨���ϣ���Ҫ�ֲ��ڱ������Ϻ�����ɽ�ȵأ����г�����������������һ��ռ�������ܳ�������һ�����ң����¸�������������ڶ���Լռ�г��ݶ�����ɡ�

���ڸ����PVR������¼�ƽ�Ŀ�;���ʱ�ƹ��ܣ������и������ڵڶ�̨�������г�����˺ܶ��������ҵ���궼�ڴ�����ǿ˫��������е�������������ҵ�ڲ�Ʒ���ɷ���Ҳ������ǿ�ͺͽ����ͷ���ת�ƣ����й����ӱ������Ŀǰ����20�һ�������ҵ������������������͡���ǿ�ͺͽ����Ͳ�Ʒ�ı���Ϊ2��5��3��

�������ںϷ���չ

Ŀǰ��˫����Ϊ�����еı��䣬�����м�������߶˷���չ����Ƶ������200M��

������ת���Ѿ�����˵��г���PVR�ͻ����н��ܿ��Ϊ�ڶ�̨�������г������������ң�PVR�������Ѿ���ʼ��˫�������ϡ�

Ŀǰ����������ҵ�Ѿ���ʼ�Ƴ������塢˫����һ��ļ�ͥý�����ģ��Լ��ݸ߶˻����е�ͨ�й��ܣ����Ҿ߱���ý����������ŵĹ���Ϊ���㡣��˻��������ںϵķ���չ�����塢PVR��˫���ں���һ���������ն��ϣ���ʵ�����ּ�ͥ��ý���ն˵��ۺ�ҵ��

һ�����ģ��ͻ��

���˻������ʹ�����ֵ���һ�����ʼ���г����������ۣ��������������롣���ֵ���һ�����չ�벻��һ����Ӫ��Ը����ѭ���������̿�ִ�еı���ֻ�����CAS�������¼ϵͳ���������������ϵĽ���취���ǵ�������м��(�籱����OCAP)��EPG�����ֵ���Ӧ�����������м��ƽ̨�Ͽ�����������Ӫ�̿ɽϷ����ȡ���Լ���Ҫ����ֵҵ��(��������)��

Ŀǰ���ڵ�һ���ֻ��Ӧ������ѹ�������ӳ��ϣ����տ��������ֵ��ӡ�����Ҫ�տ������������ֵ��ӽ�Ŀ������Ҫ�л����С���֮����2010����ǰ��һ����Ծ����Թ�ģ����������һ��ʱ���ڲ���Ӱ�쵽�����е����ۡ�

2004-2008���й����ֻ����г�����

оƬ�����̼��ɲ�ͬ�ӿ�֧����ֵҵ��չ

����оƬ������ҵ����

Ŀǰ�ڻ�����оƬ�г��У���������оƬ�����ǻ�����оƬ���г����������г���չ�Ѿ���Գ��죬����оƬ������Ҫ�ǹ��⳧�̺��й�̨�峧�̣��ڹ������������г��У��Ϻ��������Ѷ�Ƽ�ռ��һ�����ƣ���ֱ�����ǻ������г��У���о��Availink(��������)�ȳ����Ѿ�����Ȩ��������ABS-S�Ľ��оƬ��

�����о�������ʾ������������оƬ�г��У�ST���ⷨ�뵼�壩ռ����Ҫ�г��ݶʹ�ñȽ϶��оƬ����ΪST5516��ST5518��ST5105��ST7710�ȡ��������������г������Ŀ���������ST���г��ݶ����ڱ���������оƬ��Ӧ������������ЩоƬ��Ӧ�̰�����Fujitsu��NEC��Zoran��NXP����о�ȡ�Fujitsu�dz������й���������оƬ�г��ķ�չ���Ͳ�Ʒ�����������ԣ�Fujitsu��Ʒ���Լ۱Ƚϸߣ����г��ݶ��г�����������̬�ơ�

Fujitsu���й��г����õñȽ϶��оƬ������MB86H20B��MB86H20C��MB86H60�����������й�оƬ����Ҳȡ���˽�һ���ķ�չ�����ݹ�о�����߽��оƬGX1001������оƬGX3001��GX3002�����߽������оƬGX6001���ڶ�����еõ��ƹ�Ӧ�ã���о��˾��Ŀǰ����оƬ��Ӧ���нϴ�Ĺ�Ӧ�̣��������뵼����ҵЭ����Ϊ�й��Ͼ߳ɳ��Լ��ɵ�·�����ҵ��

��Ŀǰ�����ǻ���������оƬ�г�����Ҫ���볧��ΪST��Ali��Conexant��Novatek�ȹ��⼰�й�̨������Ĺ�˾�Լ����������ݹ�о�ȴ�½������˾������Ļ�����оƬ��Ҫ���������Լ�ŷ���г��������������оƬ��Ҫ�������й��ڵء�ŷ���Լ��ж��ȵ�����

����оƬ���������ǻ�����оƬ�г���������������̬�ơ����ݹ�о�Ƽ������ǽ��оƬGX1101��2005������г��������Ѿ�����Լǧ��Ƭ������˵���ݹ�о�Ƽ����й�Ŀǰ����Ҫ�����ǻ����н��оƬ��Ӧ��֮һ��

�ڵ���������г��У�Ŀǰ����DTMB���оƬ�����������Ѷ�Ƽ����Ϻ����塢ʤ���ӡ�Trident�Լ�������������ǡ�Micronas��һЩ�й�̨�峧�̣�DTMB��оƬ��ҵ�������졣

���й�����������ֱ�����ǻ������г��У���Ϊ���ļ����ṩ�̣���������ͨ����㲥��ѧ�о�Ժ���к���������������й�ֱ�����DZ�(ABS-S)���ƶ�����ҵ���Ĺ���������2006�꣬�������ƾ��Ѿ��Ƴ���ABS-Sֱ�������ŵ�����оƬAVL1108����оƬ���й���һ����ȫ����ABS-S�����ŵ����оƬ��

Ŀǰ�����ݹ�оҲ���Ƴ�����ABS-S�Ľ��оƬGX1121��MPEG2������оƬGX3001��ֱ���������ֻ��������������������������ֱ�����DZ���Ѹ���ƹ�Ͳ�ҵ����

����ɷ���չ

δ��оƬ�ļ�ֵ���������������Ӳ��Ϊ�������������ṩ�Ĺ��ܺͷ����ϣ�������ԣ����ֵ��ӻ�����оƬ��Ʒ��Ҫ�����¼��������ݽ���

оƬ���������γɿ��Կ�Խ��ͬ��Ʒ��ͳһƽ̨�������ɱ�ѹ����ʹоƬ�����������ɶȷ���չ������оƬ����SOC��ϵͳ��оƬ��ʱ�������弰���Ƶ�Ӧ����Ʒ�����оƬ��Ʒ���г��ɰܣ��ӿڹ��ܽ�һ�����䣬�Դﵽ��ǿ�Ļ����ԣ�оƬ��רҵ����չ��оƬ��ҵ����ijһ�����оƬ���������Լ���רҵƷ�ʣ���ϸ��IP�����ݱ��������С�PVR������������г��������¹��յ��ƽ�����ɫ�����������Ľ����µ����㡣

�й����������ۼƳ������г��ݶ��������

��֮���������ֵ����г��У�������Ҫ��չ������ͨ������ģʽ����չ��ֵҵ�����ֵ���оƬ����Ӧ���ɲ�ͬ��Ӧ�ýӿڣ�ʵ�ֶԸ�����ֵҵ���֧�֡��ڵ������ֵ����г��У����ֵ���оƬ���̱���֧�ָ����Լ���ͬ�Ĵ��䷽ʽ�����������ֵ����г��У����ֵ���оƬ������Ҫ���Ͻ��Ͳ�Ʒ�ɱ����ṩ�ɿ���ݵĽ��������

����Ķ�:

- ...2018/12/13 08:50��Efinix® ȫ������AI��Ե���㣬�ɹ��Ƴ�Trion™ T20 FPGA��Ʒ, ͬʱ����Ʒ��չ����ʮ������Ԫ��T200 FPGA

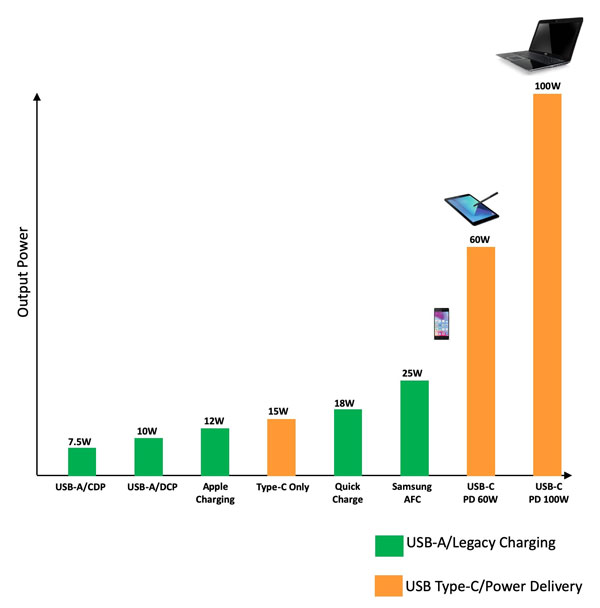

- ...2018/10/18 09:52����������(TI)�Ƴ�ҵ����200W��100W USB Type-C™��USB�������Ϳ�������������ȫ���ɵĵ�Դ·��

- ...2018/08/06 14:48������Ƕ��ʽLinux����������DLP® LightCrafter™ Display 2000����ģ��

- ...2018/07/06 10:13����ͨ�� AEC-Q200 ��֤�� TT Electronics �͵�������ڵ���������

- ...2018/06/04 14:05���������Ƴ�Calisto 7200������ϵ��

- ...2018/03/28 16:04��ȫ��200�߿���ϵͳ���������ߵ�Դ�����ݴ��书��

- ...�� ��о���������Уδ�������˻�������ƴ���������ʽ����

- ...�� ̽�صڶ�������ɽӥ�����¡����������鼼����̳��

- ...�� ��2018�й��뵼����̬����ᡱ�ڽ���ʡ��������

- ...�� �������¹滮��CITE 2019�t���ǻ�δ��

- ...�� ��������������TI���ײ������������ڴ�������ܵ�����

- ...�� �ⷨ�뵼�壨ST����Cinemo��Valens��CES 2018չ��������ʾ������Ϣ���ֽ������

- ...�� �������ɵ�·��ҵ���·�չ�߷���̳�����ھ��ٿ�

- ...�� ������ǿ�Ƴ���PCIM����2017չ

- ...�� GPGPU����������й�оƬ��ҵ�Ŀհش�

- ...�� ��������Ʒ�����Wi-Fi���ӵ��ĸ��ؼ�����

- ...�� �������й�MEMS���ܴ�������ҵ��չ��ἴ���ڰ��������Ļ

- ...�� IAICר��������й�о��Ӧ�ô��£���Ϣ��ȫ�߷���̳��������

- ...�� ���ܿ�����Դǯλ����

- ...�� ���5G���ײ�OTA ���Լ���

- ...�� ����г����������ƶ�Molex��ǿ��������ķ�չ

- ...�� �й���ɫ�������˳�������ٿ��ڼ� ����ѧ���ù�̽��ɫ��չ��ģʽ

- ...�� Efinix® ȫ������AI��Ե���㣬�ɹ��Ƴ�Trion™ T20 FPGA��Ʒ, ͬʱ����Ʒ��չ����ʮ������Ԫ��T200 FPGA

- ...�� Ӣ������������ᣬ�����ǻ�������

- ...�� �����Ʒ�������������ֻᱱ������Դר���ɹ�����

- ...�� Manz���ǿƼ�����뵼������ Ϊ��弶�ȳ��ͷ�װ�ṩ��ѧʪ�Ƴ̡�Ϳ��������Ӧ�õ������豸�������

- ...�� �е���BITRODE������ز���ϵͳ˳��������������Դ

- ...�� �е���FTFϵ�е�ز���ϵͳ�б걱������Դ�����ɷ�����˾

- ...�� �е����ʸ�ѹ��Դ����ʽ����ϵͳ�ɹ������е���è

- ...�� �е������ڵ綯�������ؼ������������ֻ��������Ƚ���������

- ...��ͼ����������DZ��屳��ij��漶��ȫ���Ҫ��

- ...��ʹ���а�ȫ���ϵ�����洢������ȫ������ϵͳ

- ...������ƫ�ò�����Դ������Ľ��½�չ��Ӧ��

- ...�����¿�˹����ijƷ�����ܲ���������������ƪ

- ...�����ߵ���ʽ�¶ȼ��������ϵͳ�����ŵ���ʧ���Ӱ��(��)

- ...�����ߵ���ʽ�¶ȼ��������ϵͳ�����ŵ���ʧ���Ӱ��

- ...��RTD����ϵͳ�����ŵ���ʧ���Ӱ��

- ...������BR/EDR �� Bluetooth Smart��ʮ����Ҫ����